Šéf Fedu vyslovil verbálnu podporu finančnému trhu pred blížiacim sa strebnutím krajín G20 v Buenos Aires tento víkend.

Či už bol komentár šéfa Fedu Jeroma Powella z 3. októbra dôvodom, ktorý spustil následný výpredaj na akciovom trhu, alebo nie, netrvalo ani dva mesiace, kým J. Powell zmenil svoj pohľad na americkú ekonomiku. Vo svojom prejave na Ekonomickom klube v New Yorku v stredu naznačil, že súčasná sadzba Fedu je dnes len tesne pod svojou neutrálnou úrovňou.

Pozitívna reakcia trhov

Bezprostredná reakciu indexu S&P 500 bol nárast o 0,9 percenta. Aj neskôr pokračoval index v raste a od stredy rána sa posilnil o 2,2 percenta na hodnotu 2 737. My v Saxo Bank sa preto myslíme, že etapa zvyšovania sadzieb sa zastaví už v prvom kvartáli budúceho roka.

Ekonomika je evidentne v neskorej fáze ekonomického cyklu a niekoľko faktorov už vykazuje známky oslabovania. Napríklad realitný trh. V tejto situácií je pravdepodobné, že Fed bude vývoj trhu sledovať pozornejšie ako dáta z ekonomiky, ktorých vypovedacia schopnosť môže byť obmedzená. Ak to tak nebude, Fed riskuje, že sadzby prestrelí.

Zmena postoja:

Dňa 3. októbra J. Powell uviedol:

„Môže sa stať, že prestrelíme, no v súčasnej situácií sme od neutrálu ešte veľmi ďaleko“.

28. novembra povedal:

„Sadzby Fedu sú len tesne pod pásmom, ktoré by sme mohli pre ekonomiku považovať za neutrálne“.

Nižšie sadzby sú z krátkodobého hľadiska pozitívne pre akcie. Revidujeme preto aj náš výhľad na akciové výnosy. Nové stanovisko Fedu pravdepodobne posilní pozíciu americkej vlády na stretnutí G20. Hoci bola zmena postoja šéfa Fedu naozaj dôležitá, skutočné riziko pre trhy však predstavuje víkendové zasadnutie skupiny G20 a stretnutie D. Trumpa s čínskym lídrom Si Ťin-pchingom.

Tri ďalšie zvýšenia sadzieb, s ktorými finančné trhy dnes počítajú, by boli pre akcie z pohľadu zvýšenia ciel z desiatich na 25 percent na čínsky tovar v hodnote 200 miliárd dolárov toxické. Mohli by dať Číne do rúk dobrý nástoj v boji s Donaldom Trumpom. Najmä keď sa začiatkom roka očakáva pozitívny dopad čínskych vládnych stimulov na tamojšiu ekonomiku. Naša prognóza k výsledku stretnutia G20 zostáva nateraz nezmenená. Neočakávame zásadný posun.

Tri scenáre vývoja stretnutia G20:

- Zásadná dohoda – pravdepodobnosť 10 % – Globálne akcie vzrastú o 10 %

- Zastavenie prestrelky – pravdepodobnosť 25 % – Globálne akcie vzrastú o 5 %

- Žiadna dohoda, zvýšenie ciel – pravdepodobnosť 65 % – Globálne akcie klesnú o 5 %

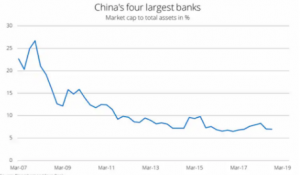

Čína očakáva stimuly

Zostávame naďalej pozitívni pri výhľade na oživenie v Číne v prvom kvartáli budúceho roka. No zároveň sme si vedomí aj faktorov, ktoré hovoria proti tomuto scenáru. Najviac sa obávame oslabenia schopnosti čínskych bánk efektívne podporovať reálnu ekonomiku.

Graf nižšie ukazuje pomer trhovej hodnoty a celkových aktív štyroch najväčších čínskych bánk. Tento ukazovateľ od finančnej krízy neustále klesá. Rastúca úverová aktivita sa teda nedokázala prejaviť v raste trhovej hodnoty bánk, čo znamená, že investori príliš neveria pozitívnemu dopadu rastu úverovej kapacity na ich výsledky.

Globalizácia si vyžaduje vzájomnú dôveru v systém. Súčasný vývoj však ide opačným smerom. Dôvera sa vytráca, takže je veľmi pravdepodobná ďalšie deglobalizácia…